车险,中国财产险行业的“吃饭险种”,以近8成的市场份额位居国内第一大财险险种。

其经营的盈亏,直接关系到财产保险行业的经济效益,乃财险公司效益之“晴雨表”。

连续多年的市场规模扩张后,伴随商车费改下的车险市场化程度提升、件均保费下降、汽车市场逐渐走向饱和,近80%的市场份额后,车险迎来了保费增速的极大放缓。

面对非车险板块数倍于车险的保费增速,这一次车险保费见顶的背后,是否迎来非车险板块的崛起?

车险十八年四个阶段:保费终见顶,增速放缓成常态

复业之初,1980年的车险保费仅为财险行业的2%。

八年过后,1988年车险保费收入首次超过 20 亿元,并第一次超过企财险,以38%的财险市场份额成为中国财产险第一大险种,开启了车险市场高速增长的新纪元。

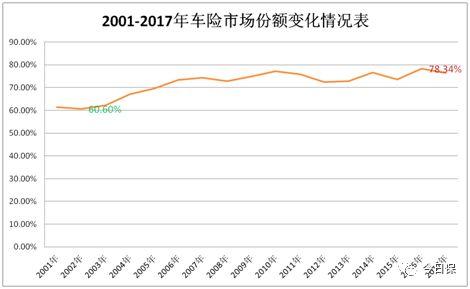

进入21世纪,第一大财险险种之位越发稳健,市场份额高达6成,2017年这一数字近8成,为78.3%。

期间,成长最为迅猛的时代亦是在2000年后,由400余亿元保费增幅至2017年的7521亿元,十八年涨了18倍。

第一个千亿车险保费时代在2006年。

这一年,《机动车交通事故责任强制保险条例》(交强险)开始实施,中国第一个强制险种出现,再度刺激了车险的发展。同样也是这一年,车险市场份额占比超过财险市场的70%。

三年后,2009年车险保费登上2000亿元平台。

此后,车险几乎保持两年一个千亿级平台的增速,3000亿元、4000亿元……直至7000亿元,保费多保持在20%以上的增速,甚至30%、40%。

值得关注的是,2010 年后车险发展速度明显放缓,不再见动辄百分之三四十的速度。原因,2010年以前汽车市场处在快速发展阶段,汽车保有量基盘较小,车险保费收入的波动幅度也较大。2010年之后,随着中国汽车保有量基盘的扩大,车险保费收入的振荡幅度缩减,其增长走势与 GDP 越来越相似。

近年来,中国宏观经济的转型和L型走势下,GDP放缓明显,不在出现之前两位数以上的增长。期间叠加商车费改的推进,件均保费收入的下降、汽车保有量增速的放缓等客观现实,车险保费出现快速下降,不足10%。

“老三家”的业务突破:车险比重大比例下滑,非车业务各有打法

这是车险见顶的一个明显信号。

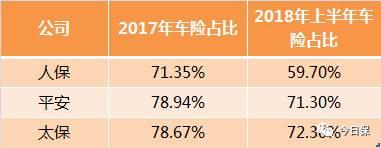

2018上半年,平安产险、人保财险、太保产险等财险“老三家”车险业务占比分别比去年下降,6.3个百分点、5.9个百分点、3.6个百分点。

相较于财险行业近8成的车险业务占比,近年来“老三家”车险业务占比下滑趋势明显。

原因,一方面是车险保费增速的见顶。

2018上半年“老三家”车险保费增速分别为5.55%、3.9%和10.1%,远低于财险行业12.2%的平均增速。

这一点从最近8年的车险占比即可看出。

人保财险车险比重

人保财险,一边是保费增长,一边是车险占总保费比重下滑。2010年人保财险的车险保费1157.59亿元,车险占比达75.2%。此后,其车险保费占总保费比重持续下滑,至2017年,该比重已经下滑到71.4%了。

2018年,人保财险车险占比不足六成,这一比例接近发达市场的车险和非车险比例。

非车险方面,人保财险保费826亿元,增幅34%。同期,车险保费增幅仅有3.9%。

其中的尖刀险种是290亿元保费的财险意外伤害及健康险,和187亿元保费的农业保险,两者合计占比达到23.3%。

平安财险车险比重

平安财险的车险占总保费比重也相比2010年有所降低,以2018年上半年的71.3的车险占比,2010年时为79.4%。

相对于人保的国资背景、政策性业务优势,个人车险一直是平安的标志性财险业务。这也令之车险占比较高。

平安非车业务增速,达到47.4%。其中,保证保险保费收入由2017年上半年的95.15亿元大幅增长至2018年上半年的161.61亿元,主要原因是在线保证保险业务模式快速推进。

责任险、特殊风险保险、家庭财产保险原保险保费收入同比增长43.9%、42.0%、52.6%。

太保财险车险比重

与前两家险企不同,太保体量相比老大人保财险、老二平安产险小得多,走了一条车险保费占比先增后减的路径。

2010年到2015年,太保车险占总保费比重持续增加,从76.92%上升至81.49%。2016年后滑落80%,2018年上半年为72.3%,依旧是“老三家”中最高者。

太保非车险业务板块的保费增速超过33%,实现保费收入168亿元。

其中,农险板块增幅强劲,为非车险板块最高,达到63.6%。2017年,太保农险板块保费增幅也超过60%。

对此,太保给出的原因是,农险业务加快与安信农险的全面融合,提升基础管理和专业化服务能力,市场份额提升至行业第三。

遗憾的是,受企财险、信用险、意外险等险种承保亏损影响,太保财险非车险综合成本率同比上升 2.4 个百分点至101.7%,非车险种整体承保亏损。

非车险业务三大主力:意健+农险+责任险,依旧是老三家的天下

不可否认,非车险业务的快速发展,也为打破车险一家独大带来更多期待。

2017年非车险业务的保费收入为2313.59亿元,同比增长22.42%,比车险增速高出12个百分点。

其中的主力当是意健险、农险、责任险,均逆势实现了市场份额的上升。

不难看出,上述三个险种市场份额近年来均实现了不同程度的上浮。

农险由十年前51.8亿元,2%的市场份额变为2017年约480亿元,近5%的市场份额;

意健险则是由5年前的269亿元,4%的市场份额变为700亿元,7%的市场份额;

责任险由十年前67亿元,不足3%的市场份额变为451亿元,近5%的市场份额。

最近三年来,上述三个非车险种的保费基数持续做大。农险保费增量超过百亿元,意健险保费增量近300亿元,责任险保费增量超过150亿元。

此三个非车险种也成为众多财险公司鱼涌之地,尤其是后两个险种创新颇多,嫁接各色销售场景。

值得关注的是,无论是车险还是非车险领域,“老三家”的影响力依旧,非车险亦为“老三家”贡献着更多的承保利润。无论那一板块,“老三家”的市场份额均在六成左右,而“老八家”则在八成左右。

摆在众多财险公司面前的现实命题是:无论是车险还是非车险均是老牌公司之优势领域,中小型公司该如何突围而出?新科技的时代,提供了更多可能性

关键词: 中国车险