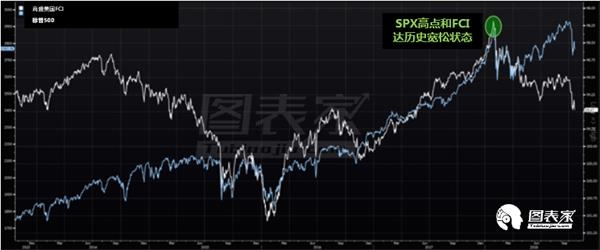

今年1月,高盛的金融状况指数(以下简称FCI)达到历史宽松状态,而同时标准普尔500指数(S&P 500)也触及历史高点(注意图中右边的坐标轴是相反的)。

高盛的美国FCI是一个加权平均利率,包括目标联邦基金利率,长期无风险债券的收益率(10年期国债收益率,企业信用差价,股票价格(标普),贸易加权汇率。

图中的白线(FCI)已经与其2016年的水平拉开了一些距离。

不断上升的短期利率正加剧金融环境的紧张局面,如果长期利率继续下跌,可能会导致全球无风险利率出现实质上的降低。

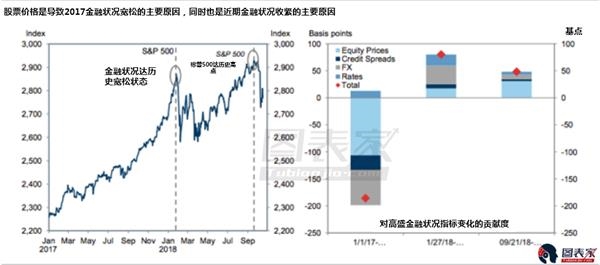

显然,但从一个更广的角度来看,金融状况是宽松的。

如上所述,股价上涨在很大程度上是高盛1月美国FCI达历史宽松状态的原因。另一方面,自9月底以来,股价下跌也是导致金融环境收紧的最大因素。

据高盛估计,股票抛售引发的金融状况紧缩将导致2019年上半年真实GDP增长减少0.25%。而在2017年全年以及2018年第一季度,股票价格对真实GDP的推动力介于+0.5%至+0.7%之间。高盛警告称,如果股市再下跌10%(从9月份的高点累计下跌15%),那么到2019年第二季度,股市将导致真实GDP增长减少 0.75%。

如果再加上美元走强和利率走高,那么整个经济的情况将是负面的。

如果股市从现在开始继续下跌,美联储加息将变成雪上加霜。然而重点是美联储希望防止经济过热。但特朗普几个月来一直在抨击鲍威尔“过度紧缩”,可能导致经济收缩的速度要快于经济增长的速度。 而加息到底是导致“经济收缩快于经济增长”还是“抑制经济增长过快”一直是人们对宏观经济的讨论重点。

最后,分析师认为,在考虑股美联储政策的时候,最重要的是要知道金融情况收紧对整个经济意味着什么。当股市下跌到足以通过金融行业导致更广泛的经济风险时,美联储就应表现出鸽派倾向了。

(文章来源:图表家)

关键词: 股市